Zhengxin期货:主要驱动器不足,短期PVC符合商品情

- 编辑:188金宝搏官网登录 -Zhengxin期货:主要驱动器不足,短期PVC符合商品情

May -set:Huang Yi,Zhengxin Futures的化学分析师,投资咨询编号Z0020858,目前致力于化学类型的基本和仲裁研究,并且在数据分析和大量逻辑降低方面都很好。

概括

8月份的PVC基础可能会继续很弱,侧面支撑是不够的,但是宏观方面仍然存在很多不确定性。八月,宏观之间的游戏有望逻辑,交付的逻辑很大,变化很大,而且价格范围可能会增加。

1。PVC开始有些中立,并且仍然期望将来存储的积累

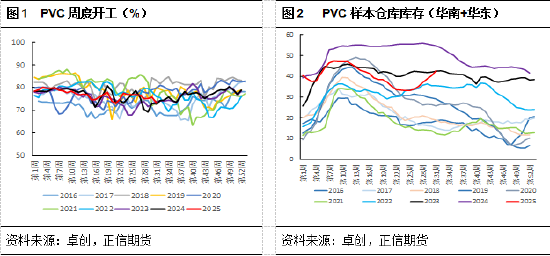

当前,PVC开始有点中立,并且期望随后增加。直到7月31日这一周,一般的国内PVC开始建造73.26%,碳化钙程序开始为74.42%,埃塞尼亚方法开始建设为70.24%。八月份计划的维护略有减少,一般的骗局预计裁缝启动将在狭窄范围内增加。 7月份的PVC生产约为199万吨,增加了近12,000吨至月(7月一天比六月)。希望从8月开始略有增长的希望,富士·旺豪(Fujian Wanhua)和天津·波胡(Tianjin Bohua)计划制作群众,而青岛湾计划(Qingdao Bay)计划尝试跑步,估计产量近206万吨。通常,供应方面就足够了。

从库存的角度来看,该行业在第二季度以维护和出口支持宽恕了库存,但是从6月到7月,随着维护和减少出口订单交付的减少,该行业已经进入了合并的库存模式。最高731年,中国东部和中国南部的仓库清单为425,900吨(扩张后的样本清单为673,100吨)。外国需求可能会改善八月份分阶段的月球每月,但供应增加大于需求的增加,社会库存可能积累最少。

2。PVC的国内需求支持不足,出口绩效是可以接受的 - 连续销售

通常,完成方面决定了当前对PVC的需求,而新的施工开始决定了未来的需求期望。在过去的两年中,新的建筑开始一直在削弱,随后对PVC的房地产链的需求可能会削弱。到目前为止,房地产政策一直集中在“控制Inaki的增加,减少库存和质量改善”上。

从国内需求的角度来看,在过去的两年中,诸如管道配置文件之类的困难产品一直在撤销房地产。尽管一些柔软的产品订单(例如薄电影和地板电影)有所改善,但需求的这一部分的比例有限。目前,管道公司的传输顺序必须占上风,生产必须由销售确定;个人资料构建下降很大程度上是由于某些特殊个人资料业务的崩溃。从长远来看,塑料baware和破碎的铝桥之间存在竞争,并且很难增加房地产行业的需求,并且该概况仍然有可能产生数量。预计八月的建筑崩溃将有所改变,淡季效应可能会减弱。国内需求可以提高7月以来的一定月份,但支持是有限的。随后的九月和银十月的黄金时期是否会发生,这也令人怀疑。

从外部需求的角度来看,自年初以来,PVC出口表现良好,从2025年1月到6月,出口量为1.9603亿吨,年龄增加50.2%。印度的BIS认证已在6个月内被推迟,但印度在6月的淡季需求,预计定期出口命令将影响7月的下降Export量。在7月份国内价格的反弹,外国客户谨慎等待,以高价查看订单。但是,印度的反倾销政策可能会在9月底之前实施,并且印度市场可能在8月得到补充。从一年的角度来看,下半年的出口仍然值得期望,但是与上半年相比,年度增长率可能会削弱。

总的来说,即使对宏观经济政策的期望仍然存在,是否可以恢复PVC市场的信心,还有待观察。此外,在微型行业中实施房地产和其他政策将需要时间。 PVC在短时间内很难大大改善。上半年PVC的Presyo的重点已移动。 7月,对能源和化学生产能力的“反逆变器”调查,煤炭价格的价格推动了黑色商品的价格上涨,这是PVC期货的E价格随之上涨,但在本月底之前,市场削弱了宏观环境。

3。苛性苏打盈利补充PVC损失,侧面效果尚不清楚

尽管PVC单产品在过去两年中继续亏损,但在苛性钠收入的支持下,氯 - 阿尔卡利企业的收入却完全少了。 PVC在2025年的上升产量没有明显的积极降低,苛性苏打企业也保持了高运营。短期苛性钠利润补充剂将继续PVC损失。此外,包括7月股票股票的反弹,PVC单产品的损失减少了,目前成本支持的影响并不明显。

对于PVC而言,2025年仍然是虚弱现实和政策期望之间的游戏,而成本在较低的角色支持中,而不是增加升值。今年,PVC正在继续下降,并且有一定的赞赏法规在7月的宏观感觉的驱动下,但是很难在弱基下建立趋势市场。然后,在市场上的情绪在本月底削弱之后,PVC再次崩溃。

在各种关系方面,增加具有苛刻苏打水利润的PVC就是为什么该行业没有看到生产的明显积极减少的原因。如果将来苛性钠的刺激性很强,PVC成本支持的影响将减弱,而MAGIT很难减少供应方面的产量,并且PVC在库存的高期望下将很难继续上升。相反,苏打水的价格将在未来下降,成本支持可以增强,而PVC可能会在减少侧面负载的情况下略有改善。

4。结论

总的来说,宏观的感受是在7月的主导的,PVC价格的重心已经上升,但理由不足以支撑。供应方:PVC计划在Augus维护维护T,预计建设将增加。此外,福建万华(Fujian Wanhua)和天津·波胡(Tianjin Bohua)计划制定质量,青岛湾(Qingdao Bay)尝试跑步的计划,而社会库存在八月的积累可能仍然很小,而且供应方面通常更丰富。成本方面:预期的碳化钙钙在8月份的中心稳定,与先前的损失相比,外部碳化钙PVC公司的损失减少了,现场苛性钠的预期复制受到限制,并且PVC +苛性钠苏打水的影响仍然具有收入,并且支持支持的影响尚不清楚。需求方面:八月的淡季效应可能会减弱,国内需求可能会改善月份,但预计支持将受到限制;就出口而言,7月份的出口订单是平均的,八月份的交付量可能会略有减少,但印度的反倾销政策可能会在9月底之前实施,印度市场可能在八月份得到补充。

从战略观点来看,八月的PVC基础可能会持续较弱,而成本成本是支持的,但是宏观方面仍然存在很多不确定性。八月,宏观期望逻辑与交付逻辑之间的游戏很大,市场主要变化,随着广泛的收缩 - 新闻和价格范围可以在楼上

拒绝

本报告中的信息来自公共信息。我们公司不能保证此信息的准确性和完整性,也不能保证信息和建议不会改变的信息和建议。我们努力成为报告内容中的目标和公平性,但是本文的观点,结论和建议仅供参考。投资者基于此做出的任何投资决定与公司无关并拥有一套。

该报告的版权仅由我们公司拥有。没有组织或个人汤姆未经书面同意,以任何形式复制,复制或发布。如果提到或发表,则应将来源表示为Zhengxin期货研究所,并且未提及该报告,删除或更改,以违反原始目的。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

May -set:Huang Yi,Zhengxin Futures的化学分析师,投资咨询编号Z0020858,目前致力于化学类型的基本和仲裁研究,并且在数据分析和大量逻辑降低方面都很好。

概括

8月份的PVC基础可能会继续很弱,侧面支撑是不够的,但是宏观方面仍然存在很多不确定性。八月,宏观之间的游戏有望逻辑,交付的逻辑很大,变化很大,而且价格范围可能会增加。

1。PVC开始有些中立,并且仍然期望将来存储的积累

当前,PVC开始有点中立,并且期望随后增加。直到7月31日这一周,一般的国内PVC开始建造73.26%,碳化钙程序开始为74.42%,埃塞尼亚方法开始建设为70.24%。八月份计划的维护略有减少,一般的骗局预计裁缝启动将在狭窄范围内增加。 7月份的PVC生产约为199万吨,增加了近12,000吨至月(7月一天比六月)。希望从8月开始略有增长的希望,富士·旺豪(Fujian Wanhua)和天津·波胡(Tianjin Bohua)计划制作群众,而青岛湾计划(Qingdao Bay)计划尝试跑步,估计产量近206万吨。通常,供应方面就足够了。

从库存的角度来看,该行业在第二季度以维护和出口支持宽恕了库存,但是从6月到7月,随着维护和减少出口订单交付的减少,该行业已经进入了合并的库存模式。最高731年,中国东部和中国南部的仓库清单为425,900吨(扩张后的样本清单为673,100吨)。外国需求可能会改善八月份分阶段的月球每月,但供应增加大于需求的增加,社会库存可能积累最少。

2。PVC的国内需求支持不足,出口绩效是可以接受的 - 连续销售

通常,完成方面决定了当前对PVC的需求,而新的施工开始决定了未来的需求期望。在过去的两年中,新的建筑开始一直在削弱,随后对PVC的房地产链的需求可能会削弱。到目前为止,房地产政策一直集中在“控制Inaki的增加,减少库存和质量改善”上。

从国内需求的角度来看,在过去的两年中,诸如管道配置文件之类的困难产品一直在撤销房地产。尽管一些柔软的产品订单(例如薄电影和地板电影)有所改善,但需求的这一部分的比例有限。目前,管道公司的传输顺序必须占上风,生产必须由销售确定;个人资料构建下降很大程度上是由于某些特殊个人资料业务的崩溃。从长远来看,塑料baware和破碎的铝桥之间存在竞争,并且很难增加房地产行业的需求,并且该概况仍然有可能产生数量。预计八月的建筑崩溃将有所改变,淡季效应可能会减弱。国内需求可以提高7月以来的一定月份,但支持是有限的。随后的九月和银十月的黄金时期是否会发生,这也令人怀疑。

从外部需求的角度来看,自年初以来,PVC出口表现良好,从2025年1月到6月,出口量为1.9603亿吨,年龄增加50.2%。印度的BIS认证已在6个月内被推迟,但印度在6月的淡季需求,预计定期出口命令将影响7月的下降Export量。在7月份国内价格的反弹,外国客户谨慎等待,以高价查看订单。但是,印度的反倾销政策可能会在9月底之前实施,并且印度市场可能在8月得到补充。从一年的角度来看,下半年的出口仍然值得期望,但是与上半年相比,年度增长率可能会削弱。

总的来说,即使对宏观经济政策的期望仍然存在,是否可以恢复PVC市场的信心,还有待观察。此外,在微型行业中实施房地产和其他政策将需要时间。 PVC在短时间内很难大大改善。上半年PVC的Presyo的重点已移动。 7月,对能源和化学生产能力的“反逆变器”调查,煤炭价格的价格推动了黑色商品的价格上涨,这是PVC期货的E价格随之上涨,但在本月底之前,市场削弱了宏观环境。

3。苛性苏打盈利补充PVC损失,侧面效果尚不清楚

尽管PVC单产品在过去两年中继续亏损,但在苛性钠收入的支持下,氯 - 阿尔卡利企业的收入却完全少了。 PVC在2025年的上升产量没有明显的积极降低,苛性苏打企业也保持了高运营。短期苛性钠利润补充剂将继续PVC损失。此外,包括7月股票股票的反弹,PVC单产品的损失减少了,目前成本支持的影响并不明显。

对于PVC而言,2025年仍然是虚弱现实和政策期望之间的游戏,而成本在较低的角色支持中,而不是增加升值。今年,PVC正在继续下降,并且有一定的赞赏法规在7月的宏观感觉的驱动下,但是很难在弱基下建立趋势市场。然后,在市场上的情绪在本月底削弱之后,PVC再次崩溃。

在各种关系方面,增加具有苛刻苏打水利润的PVC就是为什么该行业没有看到生产的明显积极减少的原因。如果将来苛性钠的刺激性很强,PVC成本支持的影响将减弱,而MAGIT很难减少供应方面的产量,并且PVC在库存的高期望下将很难继续上升。相反,苏打水的价格将在未来下降,成本支持可以增强,而PVC可能会在减少侧面负载的情况下略有改善。

4。结论

总的来说,宏观的感受是在7月的主导的,PVC价格的重心已经上升,但理由不足以支撑。供应方:PVC计划在Augus维护维护T,预计建设将增加。此外,福建万华(Fujian Wanhua)和天津·波胡(Tianjin Bohua)计划制定质量,青岛湾(Qingdao Bay)尝试跑步的计划,而社会库存在八月的积累可能仍然很小,而且供应方面通常更丰富。成本方面:预期的碳化钙钙在8月份的中心稳定,与先前的损失相比,外部碳化钙PVC公司的损失减少了,现场苛性钠的预期复制受到限制,并且PVC +苛性钠苏打水的影响仍然具有收入,并且支持支持的影响尚不清楚。需求方面:八月的淡季效应可能会减弱,国内需求可能会改善月份,但预计支持将受到限制;就出口而言,7月份的出口订单是平均的,八月份的交付量可能会略有减少,但印度的反倾销政策可能会在9月底之前实施,印度市场可能在八月份得到补充。

从战略观点来看,八月的PVC基础可能会持续较弱,而成本成本是支持的,但是宏观方面仍然存在很多不确定性。八月,宏观期望逻辑与交付逻辑之间的游戏很大,市场主要变化,随着广泛的收缩 - 新闻和价格范围可以在楼上

拒绝

本报告中的信息来自公共信息。我们公司不能保证此信息的准确性和完整性,也不能保证信息和建议不会改变的信息和建议。我们努力成为报告内容中的目标和公平性,但是本文的观点,结论和建议仅供参考。投资者基于此做出的任何投资决定与公司无关并拥有一套。

该报告的版权仅由我们公司拥有。没有组织或个人汤姆未经书面同意,以任何形式复制,复制或发布。如果提到或发表,则应将来源表示为Zhengxin期货研究所,并且未提及该报告,删除或更改,以违反原始目的。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)