Saifse的收入洞察力是血腥的,兑现较弱的股价压

- 编辑:188金宝搏官网登录 -Saifse的收入洞察力是血腥的,兑现较弱的股价压

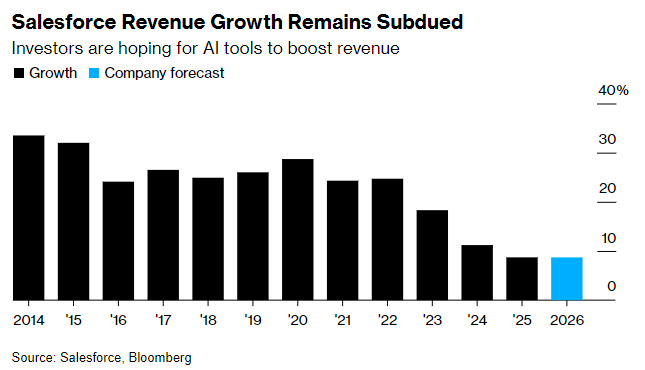

CRM.US的最新季度收入未能达到市场期望,这表明其AI产品尚未在面对新兴人工智能(AI)公司激烈竞争的情况下获得预期的市场回报。

该公司周三发表声明,称收入预计将在10月完成的财政四分之一的收入达到102亿至103亿美元。这个数字略低于华尔街的103亿美元预测。作为订单量的指标,当前剩余的绩效义务将“略高于” 10%,实际上与分析师的预测相同。

随着AI减少传统软件行业,投资者越来越担心传统软件供应商将被新的AI专家取代。诸如Saifer(用户的费用)之类的公司软件面临最大的疑问 - 市场通常认为AI技术将使现有产品运行,从而导致C减少对人力资源投资的Ustomer公司。

巴克莱分析师Raimo Lenso在他的金融后报告中指出:“投资者需要关注特定的代理商操作数据,并期望Dreamforce会议在下个月带来更多的好处。”去年年底推出的AI工具可能能够完成销售开发和客户管理活动,并签署了6,000多个付费客户。 5月,该公司透露,年度重复工具收入达到1亿美元,但该财务报告迄今已更新。

首席财务官罗宾·华盛顿(Robin Washington)在接受金融后的报告采访时说,大型企业和受监管的行业在部署AI工具时谨慎,需要一些时间来充满信心。他宣布,Safty增加了更多的定价选项,并招募了更多的销售人员来促进该工具的受欢迎程度。

财务记者之后T释放,Saiftse的股价在时间交易期间下跌了5.5%,今年的总下降量高达23%。摩根士丹利(Morgan Stanley)的分析师基思·魏斯(Keith Weiss)在一份财务报告中指出,这反映了“市场对AI的担忧,即破坏传统软件的持续增强”。

尽管有投资者的担忧,但Saftime Mark Benioff的首席执行官一直在与代理产品前景的信任约会。

“从试验到正式扩张的客户数量增加了60%的月份,随着方案和应用程序使用的不断扩展,这表明历史上最不断变化的时期。整个职业生涯对我来说都没有什么令人兴奋的。”

值得注意的是,分析师在财务报告会议上提出的第一个问题直接指出了AI带来的令人不安的挑战。高盛的分析师Kash Rangan质疑了基于订阅的基于订阅的订阅业务模型作为服务(SaaS)模型的辩护。

“这RE是一个奇怪的说法,例如企业级SaaS,应用程序和其他业务等业务将消失。接受,什么都不会永远持续下去,但是看看真相,我如何管理自己的业务和客户经营他们的业务 - 我无法想象可以取代他们的任何东西。 “

赛弗(Saifer)在季度财务报告中的第二年第二年,赛佛(Saifer)报告收入增长9.8%至102亿美元,分析师预期为101亿美元;目前对绩效的剩余义务增加了11%,达到294亿美元;排除某些项目后的每零件收入为2.91美元,而分析师依靠2.78美元。

其中,公司的数据云和AI部门的年度重复为12亿美元。同时,Saift宣布将扩大其200亿美元的股票重新购买计划,总规模为500亿美元。

贝尼奥夫(Benioff)还在电话会议上说,赛佛(Saifer)将为开发产品Rela分配更多的能量信息技术服务的Tedin管理。此步骤可以使公司与该领域的领先公司(Now.us)进行更直接的竞争。

今年5月,Saifroy宣布将获得公司软件数据Informatica(INFA.US)。华盛顿在电话会议上宣布,预计该交易将在2026年1月或更晚的季度完成。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

CRM.US的最新季度收入未能达到市场期望,这表明其AI产品尚未在面对新兴人工智能(AI)公司激烈竞争的情况下获得预期的市场回报。

该公司周三发表声明,称收入预计将在10月完成的财政四分之一的收入达到102亿至103亿美元。这个数字略低于华尔街的103亿美元预测。作为订单量的指标,当前剩余的绩效义务将“略高于” 10%,实际上与分析师的预测相同。

随着AI减少传统软件行业,投资者越来越担心传统软件供应商将被新的AI专家取代。诸如Saifer(用户的费用)之类的公司软件面临最大的疑问 - 市场通常认为AI技术将使现有产品运行,从而导致C减少对人力资源投资的Ustomer公司。

巴克莱分析师Raimo Lenso在他的金融后报告中指出:“投资者需要关注特定的代理商操作数据,并期望Dreamforce会议在下个月带来更多的好处。”去年年底推出的AI工具可能能够完成销售开发和客户管理活动,并签署了6,000多个付费客户。 5月,该公司透露,年度重复工具收入达到1亿美元,但该财务报告迄今已更新。

首席财务官罗宾·华盛顿(Robin Washington)在接受金融后的报告采访时说,大型企业和受监管的行业在部署AI工具时谨慎,需要一些时间来充满信心。他宣布,Safty增加了更多的定价选项,并招募了更多的销售人员来促进该工具的受欢迎程度。

财务记者之后T释放,Saiftse的股价在时间交易期间下跌了5.5%,今年的总下降量高达23%。摩根士丹利(Morgan Stanley)的分析师基思·魏斯(Keith Weiss)在一份财务报告中指出,这反映了“市场对AI的担忧,即破坏传统软件的持续增强”。

尽管有投资者的担忧,但Saftime Mark Benioff的首席执行官一直在与代理产品前景的信任约会。

“从试验到正式扩张的客户数量增加了60%的月份,随着方案和应用程序使用的不断扩展,这表明历史上最不断变化的时期。整个职业生涯对我来说都没有什么令人兴奋的。”

值得注意的是,分析师在财务报告会议上提出的第一个问题直接指出了AI带来的令人不安的挑战。高盛的分析师Kash Rangan质疑了基于订阅的基于订阅的订阅业务模型作为服务(SaaS)模型的辩护。

“这RE是一个奇怪的说法,例如企业级SaaS,应用程序和其他业务等业务将消失。接受,什么都不会永远持续下去,但是看看真相,我如何管理自己的业务和客户经营他们的业务 - 我无法想象可以取代他们的任何东西。 “

赛弗(Saifer)在季度财务报告中的第二年第二年,赛佛(Saifer)报告收入增长9.8%至102亿美元,分析师预期为101亿美元;目前对绩效的剩余义务增加了11%,达到294亿美元;排除某些项目后的每零件收入为2.91美元,而分析师依靠2.78美元。

其中,公司的数据云和AI部门的年度重复为12亿美元。同时,Saift宣布将扩大其200亿美元的股票重新购买计划,总规模为500亿美元。

贝尼奥夫(Benioff)还在电话会议上说,赛佛(Saifer)将为开发产品Rela分配更多的能量信息技术服务的Tedin管理。此步骤可以使公司与该领域的领先公司(Now.us)进行更直接的竞争。

今年5月,Saifroy宣布将获得公司软件数据Informatica(INFA.US)。华盛顿在电话会议上宣布,预计该交易将在2026年1月或更晚的季度完成。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)